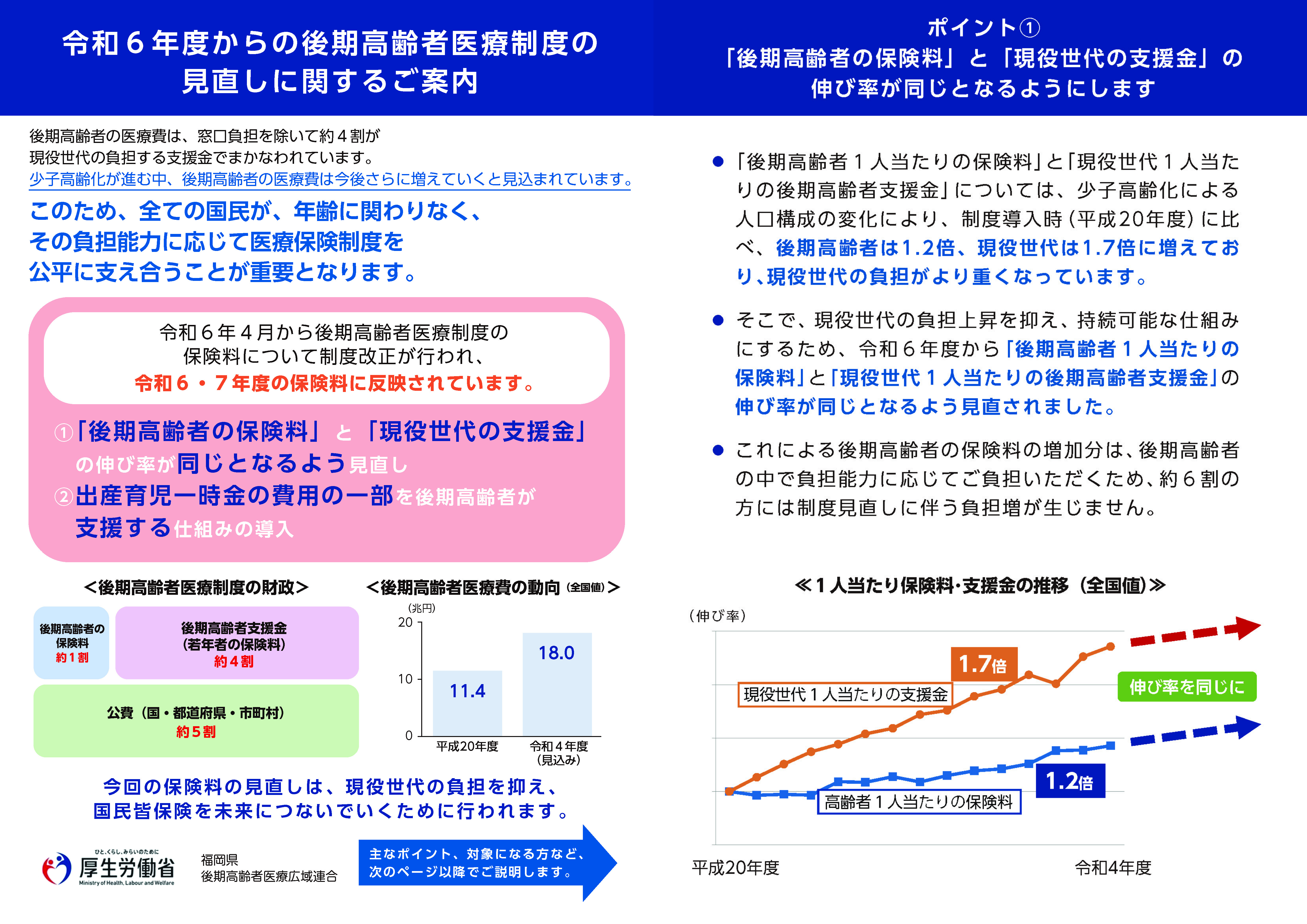

保険料と医療費の負担のしくみ

医療費は、被保険者が病院などで支払う「窓口負担額」と保険から給付される「医療給付費」で構成されています。 この「医療給付費」のうち、約5割を公費(税金)で、約4割を後期高齢者支援金(現役世代の保険料)で負担し、残りの約1割を被保険者全員の医療分の保険料で負担します。

令和8年度からの保険料のしくみ

子ども・子育て支援法の改正により、高齢者の医療の確保に関する法律の中で規定する保険料の徴収対象とする費用の中に「子ども・子育て支援金」分(以降、「子ども分」という)を含めることとされました。

令和8年度より保険料の年額は、従来の医療保険料分(以降、「医療分」という)と「子ども分」の合計となります。

※保険料額決定通知書には、「医療分」と「子ども分」が分けて記載されます。

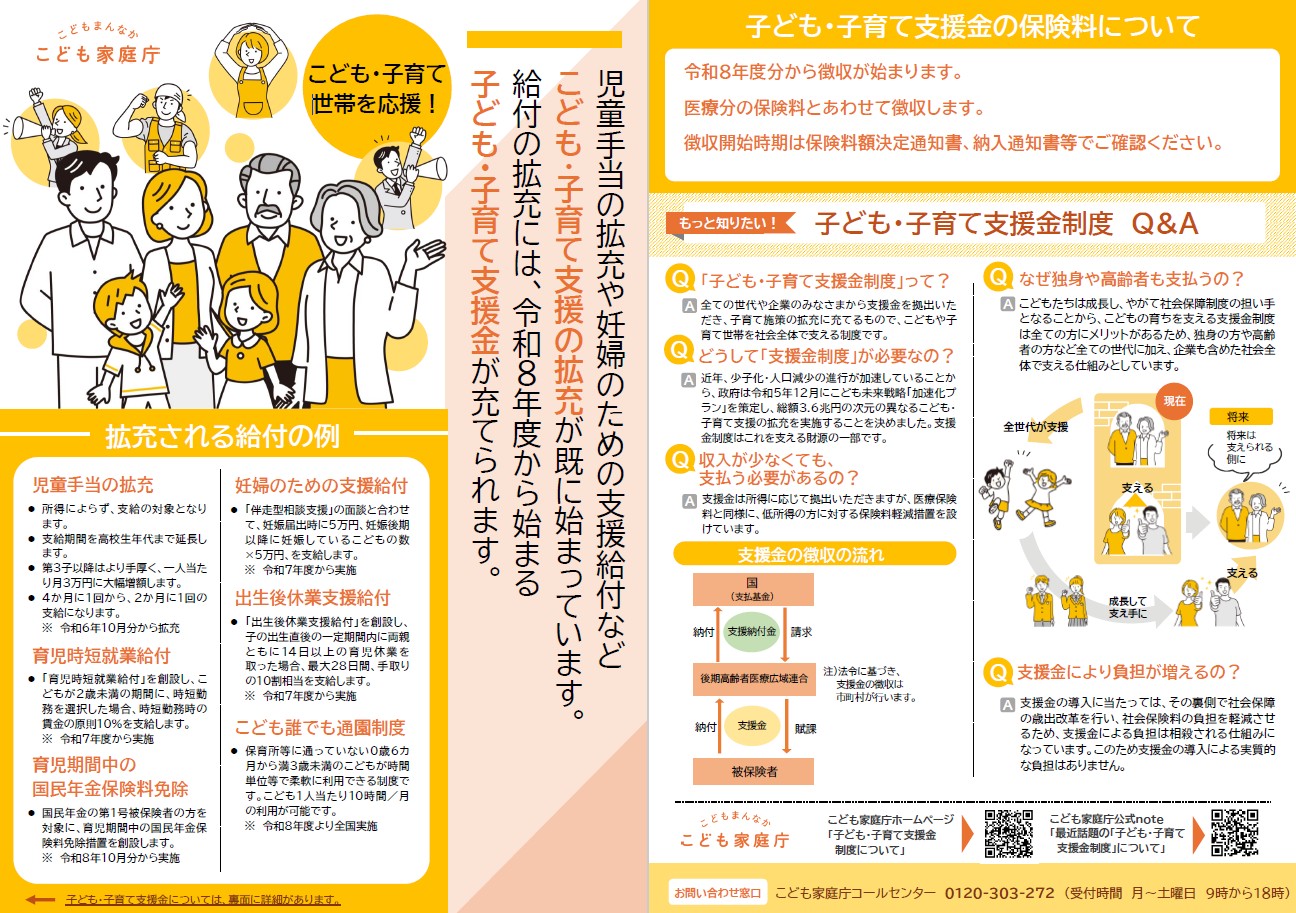

子ども・子育て支援金制度について

保険料(年額)の計算

- 保険料(年額)は個人単位で計算し、被保険者が納付義務者になります。

- 保険料(年額)は、「医療分」と「子ども分」の額の合計です。

「医療分」、「子ども分」の額は、それぞれ被保険者全員に均等に賦課する「均等割額」と所得に応じて賦課する「所得割額」の合計(合計金額の10円未満は切り捨て)です。 - 「医療分」と「子ども分」の額を算出するための「均等割額」と「所得割率」を保険料率と言います。

福岡県内の全区域で保険料率は均一です。

なお、保険料率は2年ごとに見直されます。

ただし、「子ども分」の保険料率については、令和8~10年度にかけては1年ごとに見直しがあります。

※福岡県の令和8年度の保険料率

- 保険料(年額)の計算式は次のとおりです。

※総所得金額等とは、前年中の「公的年金等収入-公的年金等控除」「給与収入-給与所得控除」「事業収入-必要経費」等の合計額で、各種所得控除前の金額です。

また、給与所得と年金所得の双方を有する場合は、最大で10万円を控除する所得金額調整控除の適用があります。

※基礎控除額は、合計所得金額が2,400万円以下の場合43万円になりますが、2,400万円を超える場合は異なります。

※障害・遺族・老齢福祉年金は非課税年金のため、保険料計算の基礎となる所得には含まれません。

※ 年金を受給した年の12月31日現在に満65歳以上の公的年金収入のみの方で、年金額が153万円以下の場合、所得割額はかかりません。

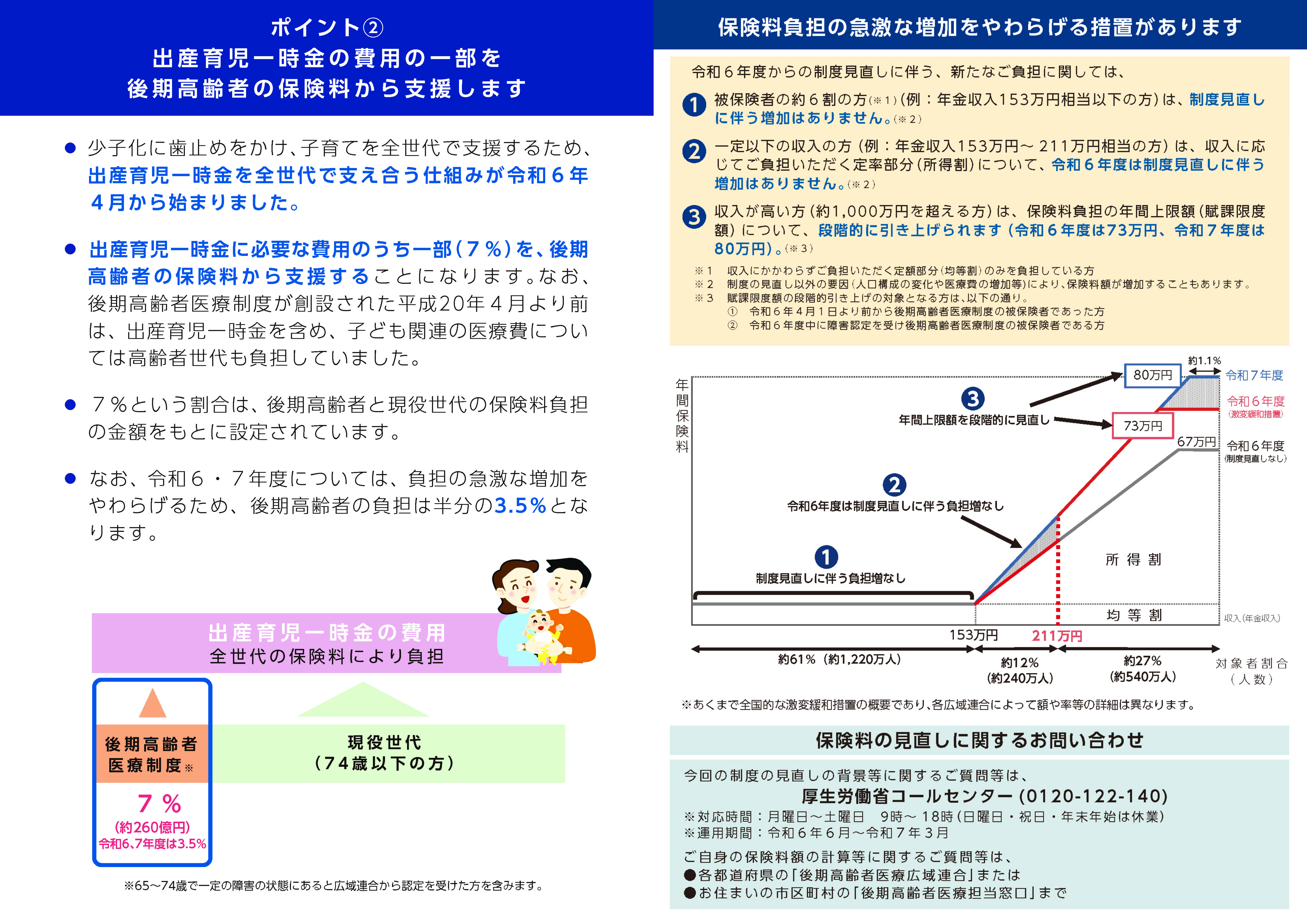

令和6年度からの後期高齢者医療制度の見直し

保険料の軽減

- 均等割額の軽減

世帯の所得状況に応じて、均等割額(医療分66,340円、子ども分1,339円)を軽減します。

令和8年度においては、均等割額(医療分) の7割軽減(本則)が特例により7.2割軽減になります。

ただし、同一世帯(※1)内の被保険者及び世帯主に所得が不明な方がいる場合、軽減されません。

対象者の所得条件

同一世帯(※1)内の被保険者及び

世帯主の軽減対象所得金額(※2)の合計額軽減割合

(軽減後の均等割額の年額)本則 令和8年度 43万円(基礎控除額)

+10万円×(給与所得者等の数-1)(※3) 以下7割 7.2割

(医療分18,575円)7割

(子ども分401円)43万円(基礎控除額)+31万円×被保険者数

+10万円×(給与所得者等の数-1)(※3) 以下5割 5割

(医療分33,170円)

(子ども分669円)43万円(基礎控除額)+57万円×被保険者数

+10万円×(給与所得者等の数-1)(※3) 以下2割 2割

(医療分53,072円)

(子ども分1,071円)※1 同一世帯とは、4月1日時点(年度途中で75歳になる方、県外からの転入者、障害認定による加入者などはその時点)の世帯が基準となります。

※2 軽減対象所得金額とは、基本的に総所得金額等と同額ですが、満65歳以上の方の公的年金は、「公的年金収入-公的年金等控除額-特別控除額(最大)15万円」となります。

また、事業専従者控除、分離譲渡所得の特別控除は適用されません。※3 下線部の計算式は、同一世帯内の被保険者または世帯主のうち2人以上が、給与所得【給与収入55万円超】または公的年金等に係る所得【公的年金等収入60万円超(65歳未満)または125万円超(65歳以上)】を有する場合に適用されます。

また、下線部中の「給与所得者等の数」を算定する際は、給与所得控除を65万円ではなく55万円で算定します。 - 社会保険(※4)の被扶養者であった方の軽減

後期高齢者医療制度に加入される前日に、社会保険の被扶養者であった方は、所得割額はかかりません。また、均等割額は制度加入後2年間に限り5割軽減されます。(医療分33,170円+子ども分669円=年間33,839円)

均等割額が7割(7.2割)軽減に該当する方は、7割(7.2割)軽減が優先となります。※4 65歳以上75歳未満で広域連合の認定を受け、後期高齢者医療保険に加入する方も含みます。なお、社会保険には、国民健康保険、国民健康保険組合は含まれません。

保険料の減免

下記のような特別な事情で保険料の納付が著しく困難となった場合には申請に基づいて審査を行い保険料の減免が決定されます。

詳しくは、お住まいの市(区)町村へご相談ください。

(保険料の減免申請は、原則として該当年度内に行う必要があります。)

| 区分 | 減免基準 | 減免内容 |

|---|---|---|

| 災害 | 震災、風水害、火災などの災害により、被保険者等※1の財産に一定の損害を受けた場合 | 災害の程度により、被災に遭った月から1年以内の保険料の50%から100%を減免 |

| 所得減少※2 | ①被保険者等※1の総所得金額等が、事業の休廃止や失業などにより前年に比べ30%以上減少し、かつ310万円以下である場合 ②申請日時点で被保険者等※1が保有している預貯金合計額が310万円以下である場合 |

所得の減少割合に応じた割合で、所得割額若しくは均等割額又はその両方を減免 |

| 生活保護 | 生活保護の適用を受けるようになった場合 | 当該年度の未納保険料を減免 |

| 給付制限 | 刑事施設などに収監され給付を受けられない期間が月をまたがってあった場合 | 給付を受けられない期間の保険料を減免 |

※1 ここでの被保険者等は、その世帯内の被保険者と世帯主及び他の被保険者をさします。

※2 申請時に、生活状況の聞き取りと通帳のコピー(世帯主及び被保険者全員分)の提出等、資産状況の確認を行います。

保険料の納付方法

- 特別徴収 保険料徴収は原則として年金からの天引き(特別徴収)です。

- 普通徴収 年金受給額が年額18万円以下の方や後期高齢者医療制度の保険料と介護保険料の合計額が年金受給額の2分の1を超えてしまう方は、特別徴収にはなりません。納付書や口座振替で、お住まいの市(区)町村に納めていただきます(普通徴収)

※ 保険料の納付方法の変更(特別徴収から普通徴収への変更)について年金からの天引き(特別徴収)の方については、お住まいの市(区)町村へお申し出いただくことにより、口座振替(普通徴収)への変更が認められることがあります(保険料の滞納がないなど、一定の要件があります)。

※ 世帯主等の口座からの振替に変更した場合、その方の社会保険料控除額が変わり、世帯全体の所得税・住民税の負担額が変わる場合があります。

保険料の納付は口座振替が便利です

申込方法や納付方法の切替時期については、

お住まいの市(区)町村にお尋ねください。